- 暂无相关记录!

注:货币单位为人民币元;

资料来源:国家统计局,IIED,中金公司研究部

二、需求端:消费能力提升、人群结构变化,需求迭代加速基础食材品牌化

人群结构:新客群持续扩大,驱动农产品需求转型升级

消费者结构持续变化,新客群崛起。需求端看,在我国新客群消费能力提升、下沉市场扩容、人口结构变化背景下,消费者需求从“吃得好”向“吃得好”转变,更愿意为高品质农产品支付合理溢价,品牌农产品需求持续升级:

1)中产阶级壮大,消费能力增强,对高端、品质农产需求持续升级;

2)下沉市场农产品消费增速较快,消费潜力逐步释放,从单纯追求低价到侧重性价比;

3)Z世代、银发族对健康、安全、品质农产品需求持续提升。

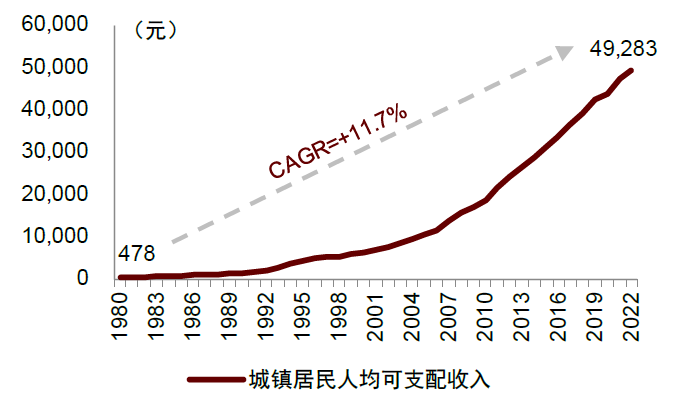

图表6:中国城镇居民人均可支配收入持续提高

资料来源:国家统计局,中金公司研究部

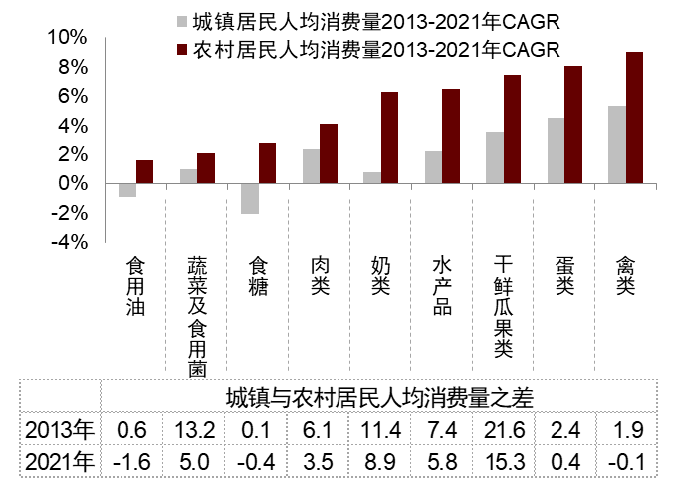

图表7:农村与城镇居民人均消费量差距正逐步缩小

注:人均消费量之差=城镇居民人均消费量-农村居民人均消费量,人均消费量之差单位为千克;

注:人均消费量之差=城镇居民人均消费量-农村居民人均消费量,人均消费量之差单位为千克;

资料来源:国家统计局,中金公司研究部

产品需求:健康饮食意识提升,高端化、功能化、包装化需求旺盛

消费人群变迁激发农产品新需求,健康饮食及安全意识持续提升,带动农产品高端化、功能化、包装化需求旺盛,具体来看:

农产品高端化:随高品质饮食理念普及,国民饮食消费偏好持续升级,相对优质高端农产品子品类占比趋势提升。

农产品功能化:当前居民农产品消费已经基本实现温饱需求,正逐步朝着健康、营养进步。

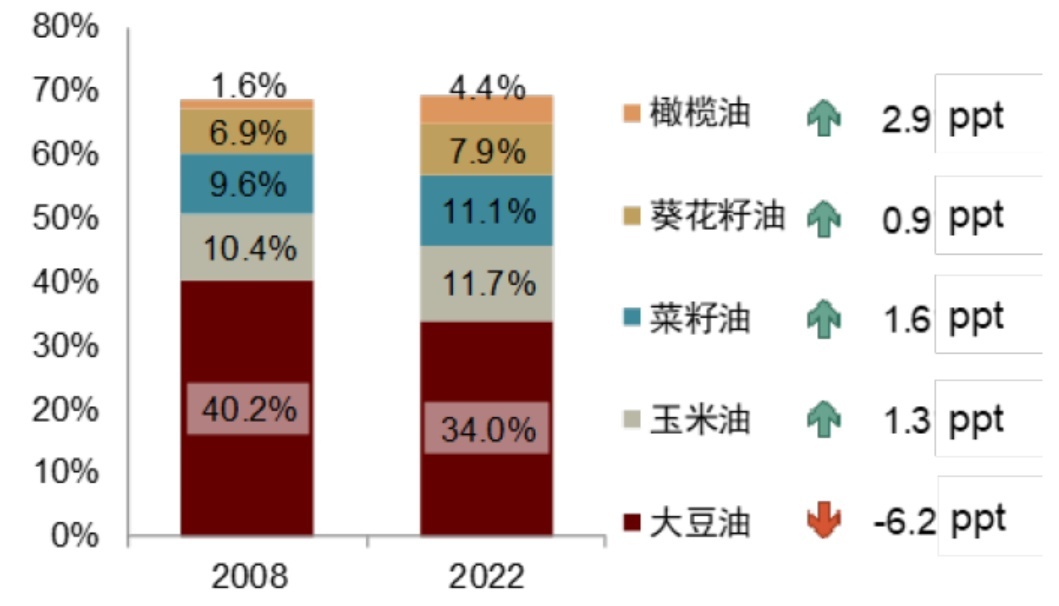

图表8:优质、高端化食用油消费比例提升资料来源:欧睿,中金公司研究部

图表9:富硒农产品等功能农产层出不穷

资料来源:中国食品报,39健康网,中金公司研究部

农产品包装化:农产品存在易变质、易碎、不易拿取等特点,包装化有望延长生鲜农产品保质期,提升消费者购买便利度,并更好实现产品分级销售,提升农产品品质。随消费者对消费品质要求逐步提高,农产品包装化需求持续提升。以厨房主食食品为例,根据弗若斯特沙利文统计,中国大米、面粉、杂粮及豆类预包装率已从2018年的14.9%提升至2022年的19.4%,预计将于2027年提升至25.7%,相较日本/韩国2022年52.9%/41.8%水平仍有提升空间。

三、供给端之新产品:规模化供应能力提升,创新赋能开创新品类

传统产品痛点:“靠天吃饭”特征明显,农产品经营存在波动过往农业生产依赖自然禀赋,存在品质不稳定及价格不稳定两大痛点。

上游种养殖趋势集中,订单农业等新模式涌现,产品创新层出不穷,新产品奠定品牌化基础。目前我国农村土地流转率持续提升、以生猪养殖为代表的养殖端规模化率持续提升,同时配合订单农业等新模式,保障农产品规模化、稳定化供应,并降低农产品价格波动。与此同时,部分企业通过研发投入、育种创新,开辟农产品新兴子类目,科技赋能下产品创新层出不穷,新产品奠定品牌化基础。

标准化供应能力提升,打造产品品质优化的内核

种养殖规模化水平提升,助力品牌农业规模化供应。

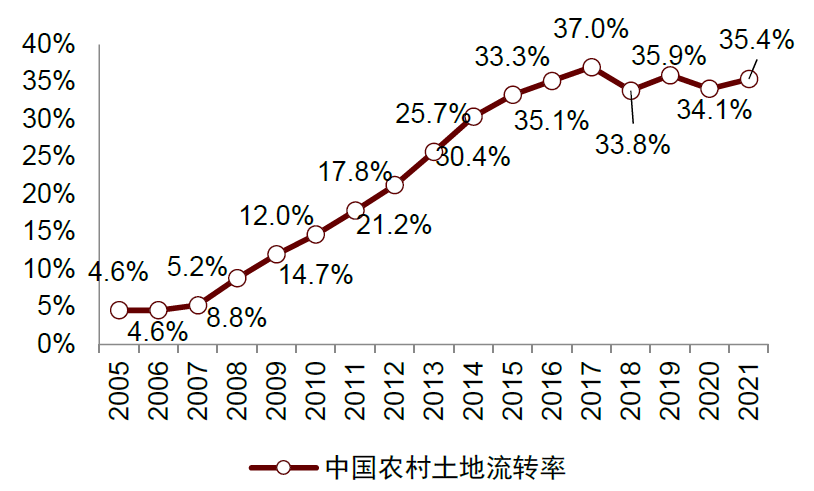

1)种植方面:农业农村部因地制宜探索解决承包地细碎化的措施和路径,带动了土地流转和资源利用,助力上游种植端集中度提升。据中国农村经营管理统计年报和中国农村政策与改革统计年报,2005至2021年我国农村土地流转率由4.6%提升至35.4%。

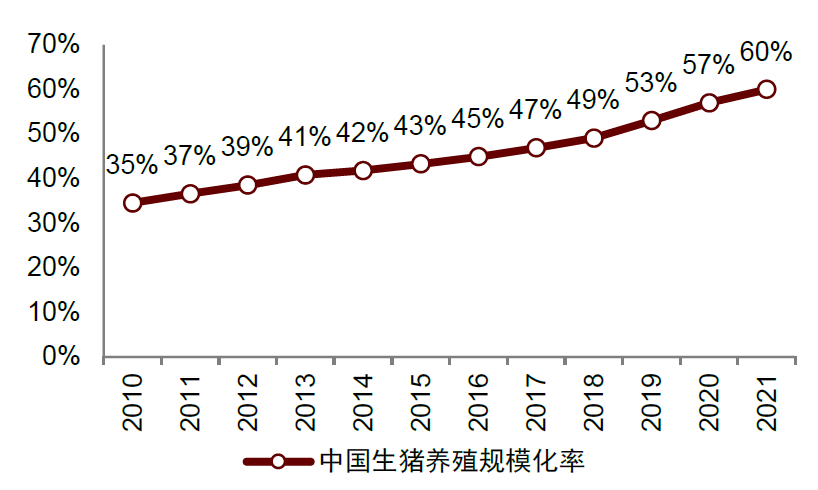

2)养殖方面:我国上游养殖端亦趋势集中,以生猪养殖为例,由于规模厂在管理、资本及科技等维度相较散户具备优势,我国生猪养殖规模化率持续提升,已从2010年的35%提升至2021年的60%。

图表10:中国农村土地流转率持续提升

资料来源:中国农村经营管理统计年报,中国农村政策与改革统计年报,中金公司研究部

图表11:中国生猪养殖规模化率持续提升

资料来源:农业农村部畜牧兽医局,全国畜牧总站,《2020年生猪产业发展形势及2021年展望》,《2021年生猪产业发展形势及2022年展望》,中金公司研究部

订单农业等新模式保障标准化及规模化供应,解决农产品价格波动问题。

科技水平提升驱动品类持续细化、延伸,优质品牌农业品类不断涌现

科技细化原有品类:在育种、饲养能力不断提升背景下,原有农产品大类下不断涌现细分新品类。

图表12:育种、饲养能力提升,科技赋能细化农产品新品类资料来源:经济日报,各品牌官网,中金公司研究部

科技开创新品类:科技赋能创造需求,农产品新品类

不断延伸。例如,富硒农产品、螺旋藻产品、藜麦产品等。

四、供给端之新渠道:渠道路径不断缩短,供应链效能持续提升

传统渠道痛点:供应链上游分散、供应链冗长、仓储物流损耗大

传统农产品销售渠道存在供应链上下游分散、供应链冗长及仓储物流损耗大三大痛点,拖累渠道运转效能、致使渠道层层加价、推高渠道损耗率,农产品难以规模化、标准化、高质量从田间运向餐桌,较大程度上阻碍了农产品品牌化发展。

图表13:农产品传统渠道痛点:供应链上游分散、供应链冗长、仓储物流损耗大

注:损耗率为2018年数据,耕地面积为2016年数据;

资料来源:头豹产业研究院,中物联冷链委,农业农村部,中金公司研究部

三大制约因素边际改善,新渠道为农产品品牌化铺平前路。

1)上游生产专业化及集约化:目前我国上游土地流转集中、农民合作社数量提升、建设高标准农田,提升上游生产专业化及集约化;

Copyright © 2018 景观网 .All Rights Reserved

www.中国景观网.net 备案号:浙ICP备2021007798号 技术支持:中国互联 网站后台