如果把2013年作为中国康养产业“元年”,那么2022年,就是中国康养产业“第一个十年”的收关之年。

在这个特殊的产业发展节点上,我们看到:无论是刚刚准备进军康养,还是已在康养扎根多年的企业,都在不约而同地思考一个问题:下一个十年,中国康养产业有哪些商业机会?

如果把2013年作为中国康养产业“元年”,那么2022年,就是中国康养产业“第一个十年”的收关之年。

在这个特殊的产业发展节点上,我们看到:无论是刚刚准备进军康养,还是已在康养扎根多年的企业,都在不约而同地思考一个问题:下一个十年,中国康养产业有哪些商业机会?在商业的世界里,对未来的认知,对大势的判断,是影响当下企业战略的核心,更是改变行业格局的关键。过去十年,以泰康、福寿康、足力健为代表的成功案例,都一再印证着这个亘古不变的真理,也不断激励着企业、创业者寻找新的方向。但与十年前不同,2022年的中国康养产业早已完成“认知觉醒”,对产业规律、政策导向、市场现状、行业格局、国外品牌、地区差异、盈利模式有着清晰、清醒的认识。此外,更为重要的是,随着国家统计局《养老产业统计分类2020》的政策颁布和产业创新的不断演进,一个“万物康养”的未来版图愈加清晰:每一个行业都将以自己的方式奔向“银发经济”,银发群体将成为每个细分领域不可忽视的重要消费者。01

从被动刚需,到主动消费,新老年人群多维需求的爆发

高龄、刚需是过去十年康养产业的主旋律,未来,以“低龄、活力、品质、消费”为标签的新老年人群将成为新蓝海。中国互联网信息中心在2020年公布的数据显示:我国中老年群体网民规模 增速最快,50岁及以上网民占比28%,规模近3亿;美团2021年发布线上消费报告显示:50岁以上线上消费者同比增长46.7%;携程旅游2020年发布数据显示:“50、60后”度假人群占比35%......2022年始,中国第二次婴儿潮人群(1962-1973年)开始进入退休年龄,平均每年增加退休人口超过2000万人,我们这些老年人被定义为“新老年人群”,他们具备以下5个特征:文化水平显著提高、有较多财富积累、有多维度消费需求、大规模触网、独生子女父母,是推动中国银发经济发展的底层基础。

02

从长护险+医保+政采共同推动下,社区居家赛道迎来爆发

作为传统赛道,社区居家养老发展较为波折,始终无法找到可复制的盈利模型,但近年来,在长护险+医保+政采等支付端政策支持下,以福寿康为代表的社区居家养老企业却迎来飞速发展,并不断得到资本认可。截止目前,长护险已普及至全国49个城市,约1.4亿人参保,年人均减负超过1.5万元;家庭病床已纳入医保,并在北京、上海、深圳、天津、 杭州、福州、西安、成都、 郑州、苏州等多个城市试点,逐渐全国推广;社区居家服务站点建设补贴、运营补贴、流量补贴、及多种形式政府采购力度空前......此外,我们看到:除传统玩家外,已有多家头部险企建立居家养老业务部,整合优质服务资源,嫁接保险产品,探索政府支付以外的新型商业模式。2022年初,北京六部门联合印发《关于支持开展“物业服务+养老服务”试点工作的通知》,确定北京首开集团等四家试点单位,物业+养老再次承担起破局社区居家养老的新使命;知名巨头京东、阿里、华为、科大讯飞也早已通过互联网、科技的方式参与社区居家养老平台的建设、运营......无论立足客户规模、政策导向,还是立足产业发展、中国国情;无论是传统居家上门照护,还是社区嵌入式小微机构、智能居家科技终端、适老化家装、家庭医疗服务,社区居家都是康养产业中最让人兴奋的赛道之一,一切都刚刚开始。

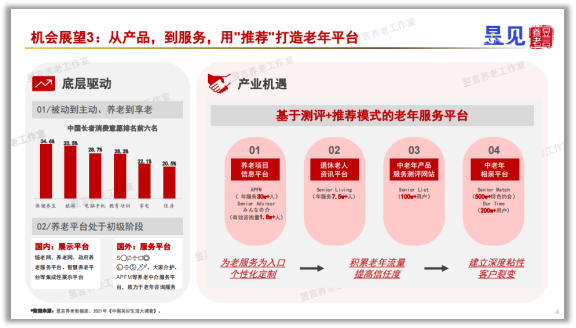

在美国,有养老机构推荐平台APFM、有退休老人资讯平台Senior Living、有中老年产品测评网站Senior List、有中老年相亲平台Senior Match......对于To C类型业务,平台化无疑是重要发展趋势之一,目前虽然国内已有许多类平台模式的养老网站,但更多以项目展示、广告推送为主,相对缺乏专业性、定制化的服务模式,很难完成商业转化。未来,随着老年群体多维度需求的爆发,基于“测评+推荐”模式的老年服务平台存在巨大机会,这种测评+推荐范围更广,跳出单一养老机构或某种产品,链接万物,没有边界,大到住房、金融,小到家电、生鲜......从关注付费主体,到关注用户体验,是平台思维转型的关键,转型虽然痛苦,但值得尝试。

04

从在床位高空置率背景下,养老营销代理平台成为“新蓝海”

根据官方数据显示:目前,全国各类养老机构整体真实入住率约50%,大量养老床位长期空置已成为制约康养产业发展的顽疾。在这一背景下,营销去化成为绝大多数康养企业/项目的核心痛点,需求旺盛。但在供给端,养老行业营销代理平台却屈指可数,供需之间的巨大差异给养老营销机构带来巨大机会。目前,业内营销代理机构可分为“平台模式”和“项目模式”两类,前者既包括养老网等知名业内网站,也包括美团、大众点评等综合性生活服务平台,作为行业整体需求的汇集和分发;后者主要指类地产营销代理机构,采取项目制模式,集中精力和资源快速提升单项目去化速度。